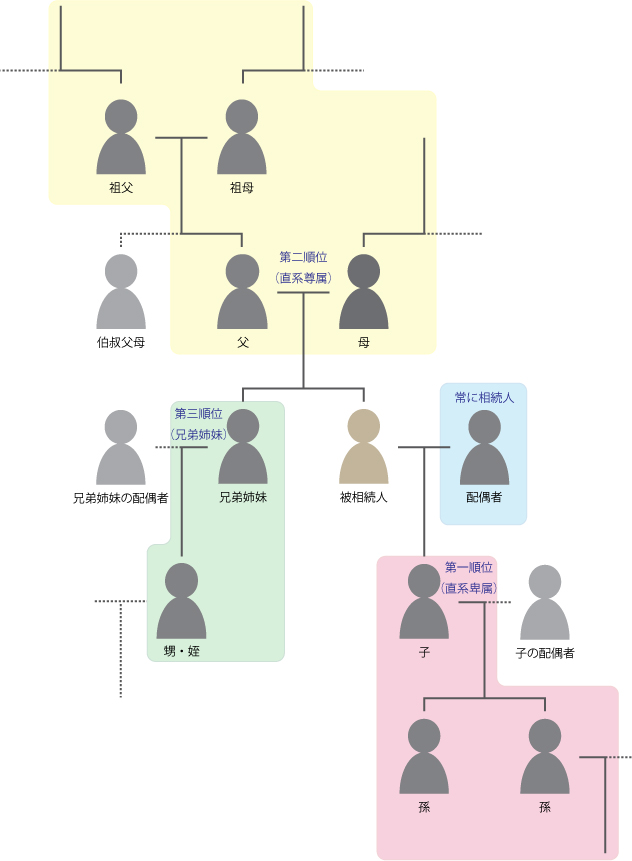

法定相続人について

戸籍上の配偶者は常に相続人となります。内縁の場合は相続人になれません。

- 第一順位:

- 被相続人の子(直系卑属)は配偶者と並んで常に相続人となります。

- 子が亡くなっている場合又は廃除された又は欠格にあたる場合は孫へと続いていきます。

- 第二順位:

- 被相続人の父・母(直系尊属)は相続人となる直系卑属が居ない場合に相続人となります。

- 父母ともに亡くなっている場合又は廃除された又は欠格にあたる場合は祖父・祖母へと続いていきます。

- 第三順位:

- 被相続人の兄弟姉妹は相続人となる直系卑属、直系尊属が居ない場合に相続人となります。

- 兄弟姉妹が亡くなっている場合、廃除された又は欠格にあたる場合は甥・姪が相続します。

- 但し、直系卑属と違い、甥・姪の子は相続人になれません。

相続関係図

相続分の割合

相続人 |

配偶者の相続分 | 第一順位の相続分 |

第二順位の相続分 | 第三順位の相続分 |

|---|---|---|---|---|

配偶者と第一順位 |

2分の1 | 2分の1 | 0 | 0 |

配偶者と第二順位 |

3分の2 | ー |

3分の1 | 0 |

配偶者と第三順位 |

4分の3 | ー | ー | 4分の1 |

非嫡出子は嫡出子の2分の1となります。

養子も実子と同じ割合となります。但し、特別養子に出された子は0となります。

父母の一方が異なる兄弟姉妹は、父母が同じ兄弟姉妹の2分の1となります。

相続の種類

単純相続

被相続人の財産を包括的に相続することです。

限定相続

資産・負債共に相続しますが、負債の範囲は相続財産の範囲となります。

相続人全員で申立を行わなければならず、1人でも反対の者が居れば行えません。

但し、相続を放棄した者の申立ては不要です。

相続放棄

言葉そのまま、相続をしないことです。

初めから相続人でなかった事とされるので代襲相続も発生しません。